最近無聊試算了一下重大傷病險的保費,發現重大傷病險的保費實在不便宜。

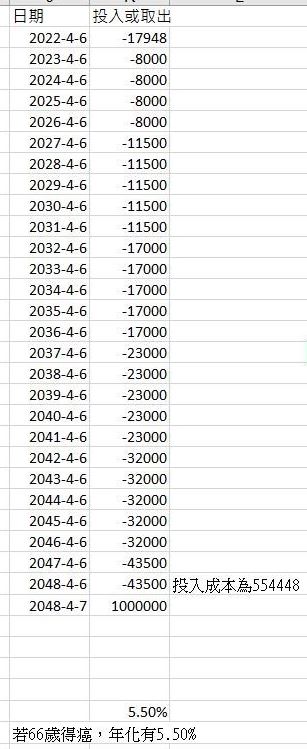

如果以一個40歲男性投保一年期重大傷病險,保額100萬,主約搭配一個20萬終生壽險15年

期並於第一年末繳額繳清來說。

如果投保到66歲,取得重大傷病卡,領得理賠100萬來說(計算式如下)。

https://upload.cc/i1/2022/04/14/YxfbvO.jpg

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我

只是單純好奇換算成年化報酬是多少)

換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自

己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。

自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳

出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒

賺,也至少存了投入的本金55萬4448元。

當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股

債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。

不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷

病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙

渡過一開始的難關。

我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子,

並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病

險嗎?

因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹

癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除

非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續

保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風

險存在)

不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我

只是單純好奇換算成年化報酬是多少)

換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自

己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。

自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳

出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒

賺,也至少存了投入的本金55萬4448元。

當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股

債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。

不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷

病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙

渡過一開始的難關。

我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子,

並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病

險嗎?

因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹

癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除

非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續

保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風

險存在)

不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝

本篇文章引用自此: https://www.ptt.cc/bbs/Insurance/M.1649925096.A.A94.html

離婚證人 、台北離婚證人

遺囑見證人 、結婚證人

本篇文章引用自此: https://www.ptt.cc/bbs/Insurance/M.1649925096.A.A94.html

離婚證人 、台北離婚證人

遺囑見證人 、結婚證人

全站熱搜

留言列表

留言列表