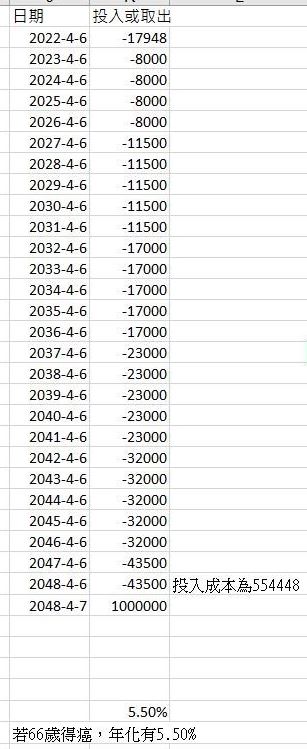

最近無聊試算了一下重大傷病險的保費,發現重大傷病險的保費實在不便宜。 如果以一個40歲男性投保一年期重大傷病險,保額100萬,主約搭配一個20萬終生壽險15年 期並於第一年末繳額繳清來說。 如果投保到66歲,取得重大傷病卡,領得理賠100萬來說(計算式如下)。 https://upload.cc/i1/2022/04/14/YxfbvO.jpg

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我 只是單純好奇換算成年化報酬是多少) 換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自 己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。 自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳 出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒 賺,也至少存了投入的本金55萬4448元。 當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股 債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。 不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷 病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙 渡過一開始的難關。 我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子, 並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病 險嗎? 因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹 癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除 非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續 保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風 險存在) 不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝

spa1r4lgioy 發表在 痞客邦 留言(0) 人氣()

想請教各位金融業前輩,小弟最好的工作選擇是去當理專或營業員嗎?這是最好的平台嗎 ? 小弟之前工作一陣子,後來離職出國唸MBA,最近回國正在找Private banker之類的工作 ,但獵人頭說以我目前手上有的客戶資源,無法到私人銀行當RM,因此我才有上面的疑問 . 小弟出社會以來的工作是在證券公司的財管部負責證券通路輔銷(基金、保險),喜歡做 的事情是「根據客戶自身的狀況,推薦適合客戶的商品」、「朋友亦客戶,告訴他們該怎 麼做人生財務規劃(除輔導通路外,我也有培養自己的客戶)」,薪水來自通路獎金+自 己客戶交易、買賣獎金,所以真的是把興趣當飯吃,可以一直工作,覺得很有成就感,不 會累.平時大量書籍,如The client-centred financial advisor, success as a finan cial advisor, financial planning, 被動投資或主動投資等書籍,如此才有辦法給客戶 建議.儘管台灣金融業環境一直都有利益衝突的問題,我努力站在客戶角度,給他們規劃 建議,例如客戶如果可以自己開海外券商戶頭並下單,我就不會跟他說開我們家的複委託 ,並會建議他直接線上開立國外券商戶頭,畢竟台灣複委託費用高. 現在念完書,回到台灣了,人生階段與以前也不一樣,需要找一個更大平台,繼續往我喜 歡做的事情投入熱情與專業.但在台灣大環境、制度下,目前理專或是營業員多半是扮演 著sales的功能,並不是真正的financial planner,想為客戶做financial planning,卻 有可能養不活自己,所以才想請教各位金融大佬, 小弟最好的工作選擇是去當理專或營 業員嗎?這是最好的平台嗎? 謝謝各位指教

spa1r4lgioy 發表在 痞客邦 留言(0) 人氣()

這次喬王採訪的不是人(咦?),而是機器人...理財公司...(原來如此XD)

spa1r4lgioy 發表在 痞客邦 留言(0) 人氣()

spa1r4lgioy 發表在 痞客邦 留言(0) 人氣()

最近在整理一些文章時,重新整理校稿整理,並且再加上補充內容,希望大家能了解更多不一樣的金融商品,這次我要介紹的ETF連結基金本身就是共同基金的一種,所以如果對於基金的細節還不是很了解的人,可以參考我之前有一篇介紹大學生基金投資的文章,連結如下:大學生基金投資必知-以RICHART數位帳戶

而且投資在ETF連結基金有點類似被動投資指數的感覺,因此我曾經有發一篇文章介紹ETN這項金融商品!在台灣它也是相當新穎的金融商品,有興趣的人可以去看看,連結如下:ETN指數投資證券介紹與想法

spa1r4lgioy 發表在 痞客邦 留言(0) 人氣()

編按:作者曾任職IBM專案經理,對員工健康檢查報告上的紅字逐年增加有所警覺,開始跑馬拉松健身。43歲時開始有中年危機,而投入價值投資和被動投資,並將跑馬拉松的心法應用於投資,形成自己的「配速持股」投資哲學。2020年時股票收入已經大於日常支出,5年即達成「財務自由」,於是提早退休,開啟退休後的第三人生。

想要當一名價值投資人,在篩選出具有護城河競爭優勢的公司後,接下來面臨的問題是何時進場。股票價格不停的跳動著,必須先找到合理價的位置,然後耐心等待股價低於合理價時就可以進場了。一般常用評估股價的方法是本益比法,可以透過財報數字計算出個股的便宜價、合理價、昂貴價。

spa1r4lgioy 發表在 痞客邦 留言(0) 人氣()

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我 只是單純好奇換算成年化報酬是多少) 換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自 己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。 自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳 出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒 賺,也至少存了投入的本金55萬4448元。 當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股 債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。 不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷 病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙 渡過一開始的難關。 我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子, 並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病 險嗎? 因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹 癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除 非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續 保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風 險存在) 不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我 只是單純好奇換算成年化報酬是多少) 換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自 己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。 自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳 出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒 賺,也至少存了投入的本金55萬4448元。 當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股 債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。 不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷 病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙 渡過一開始的難關。 我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子, 並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病 險嗎? 因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹 癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除 非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續 保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風 險存在) 不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝