還在ETF買天下?大賣空主角:被動投資泡沫化 宛如次貸風暴! https://news.cnyes.com/news/id/4376706 鉅亨網編譯許家華 電影《大賣空》主角、知名價值型投資人 Michael Burry 是首批發現次貸風暴即將爆發 的投資者,這回他在被動投資中又看到類似的泡沫了! Burry 表示,被動投資例如指數型基金和 ETF 這一類的被動投資正讓股票和債券的價格 膨脹,其方式類似 10 年前次貸風暴,當大規模資金流向被動工具的趨勢被扭轉後,「狀 況會很難看。」 Burry 說道:「像大多數泡沫一樣,泡沫持續時間越長,最後破滅的慘狀就越嚴重。這非 常類似大金融危機之前合成資產支撐的 CDO 泡沫,因為該市場的定價不是靠基本的安全 級別分析,而是靠諾貝爾批准的風險模型之大規模資本流動,而這已證明並不真實。」 低成本的被動投資工具一直是大眾市場的寵兒,根據美銀美林統計,目前股市上有近半數 被動投資,因為越來越多投資者不想選股,乾脆擁抱指數型基金。 晨星數據顯示,十年不到的時間內,股權被動基金已經膨脹至 3 兆美元以上,這些基金 幾乎可以反映出一切追蹤的事情,S&P 500 或 Russell 2000 均包含在內。 Burry 指出:「全球數兆美元資產都與這些股票的指數掛勾,就像是越來越擁擠的電影院 ,但逃生出口卻依舊那樣小,當全球股債市流動性降低的時候,這一切會變得更糟。」 無獨有偶,許多知名投資者也都對被動投資發出了警告。有新債王之稱的 DoubleLine Capital 執行長岡拉克 (Jeffrey Gundlach) 先前將被動投資比喻成「放牧行為」,稱這 種投資方式已達「狂熱狀態」,「在全球市場已經引發了廣泛問題。」 3.心得/評論: 近幾年全球市場和台灣ETF投資大行其道,看準無腦方便不會倒,但......

- Mar 06 Mon 2023 20:45

[新聞] 還在ETF買天下?大賣空主角:被動投資泡

- Mar 06 Mon 2023 19:50

[請益] ETF能投資30年不管它嗎?

好不容易存到緊急備用金 可以開始投資了 目前規劃是每個月投資各5000元的0050(豐存股)、VT(永豐share share) 有些書上寫建議長期不管他 但也有專家建議不要(市場變動大) 不曉得放30年不動是不是對的做法? (我很懶得研究投資 只學到被動投資指數型基金是相對安全的方法) 謝謝

- Mar 05 Sun 2023 20:07

[心得] 我的全市場指數投資及退休配置 Yr2

20210501 離開職場滿兩年, 本來沒想要更新現況(看到股板最近對指數投資一些爭議討論),不過想想 還是留個紀錄,至少讓有緣人看到還是有人用指數投資進行退休資產配置,當然會選擇指數 投資就是認為自己是普通人(指我自己)沒有選股/選時機能力,只追求市場平均報酬,絕對是 很平庸的報酬,永遠屬於小眾市場,有能力者or股神之類就請忍耐無視本文~~ 前言 : 兩年前辭去工作, 曾留文如下 : https://www.ptt.cc/bbs/Foreign_Inv/M.1556695086.A.287.html #1SoKWkA7 (Foreign_Inv) 一年前曾留文如下 : https://www.ptt.cc/bbs/Foreign_Inv/M.1588305354.A.4DC.html #1UgvtAJS (Foreign_Inv) 2020年調整項目 : 1. 將TW銀行特別股降低比重 2. 新增高收益債CEF (目的 : 每月現金流) 3. 調整退休資產配置 股 : 固定收益 : 債比重 (目標) = 65% : 10% : 25% 資產實際配置比例 : 1. 股票標的 : 65.45% (65%目標) : VWRD : 36.87% 0050 : 8.5% VNQ/台灣少數個股 : 11.05% 高收益債CEF : 9.02% 2. 固定收益標的 : 12.84% (10%目標) : TW銀行特別股/海外公司ETD : 12.84% 3. 債劵標的 : 21.71% (25%目標) : RMB 國債/現金 : 15.78% AGGU : 5.93% 上述資產實際配置比例隨市場變動, 至於再平衡時間 : 每年一次 ; 落在9月底左右 資產變動小結 &提領比例 : 1. 20210501資產總值與一年前相比 : +22.77% (Benchmark AOR同期報酬 : 27.91%),即 使加上提領花費掉金額,報酬還是輸AOR 2. 20210501資產總值與兩年年前相比 : +22.73% IRR : 10.77% (Benchmark AOR同期報 酬 : 26.7%),加上花費掉金額,報酬稍微贏AOR 3. 最近一年生活費用提領比例 : 約 2.1% 心得 : 去年發文時還提到因為市場遇到"武漢肺炎"疫情,導致(201905~202005)整年報酬幾乎=0, 結果今年現在市場超級樂觀,話題不外,缺料,漲價...一堆股神出頭(詳見各大報導&股板年 輕股神PO文),還是一句千金難買早知道~~ 去年只進行三筆交易,主要就是上面所說 :降低TW銀行特別股降低比重;新增高收益債CEF 家庭實際消費支出仍舊落在2%左右,仍在安全提領範圍內 以目前個人進行兩年的經驗(中間還遇到去年空頭), "全市場指數被動投資" + "資產配置" +"適當提領方式" + "再平衡" 仍可視為可行可久的退休計畫策略,繼續看下去~~~ -- Progress always involves risk ; you can't steal second base and keep your foot on first.

- Mar 04 Sat 2023 01:16

[討論] 如果已有一定流動資產還需要保重大傷病

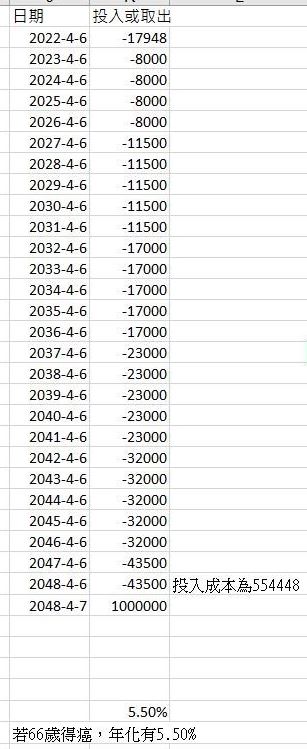

最近無聊試算了一下重大傷病險的保費,發現重大傷病險的保費實在不便宜。 如果以一個40歲男性投保一年期重大傷病險,保額100萬,主約搭配一個20萬終生壽險15年 期並於第一年末繳額繳清來說。 如果投保到66歲,取得重大傷病卡,領得理賠100萬來說(計算式如下)。 https://upload.cc/i1/2022/04/14/YxfbvO.jpg

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我 只是單純好奇換算成年化報酬是多少) 換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自 己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。 自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳 出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒 賺,也至少存了投入的本金55萬4448元。 當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股 債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。 不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷 病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙 渡過一開始的難關。 我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子, 並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病 險嗎? 因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹 癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除 非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續 保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風 險存在) 不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我 只是單純好奇換算成年化報酬是多少) 換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自 己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。 自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳 出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒 賺,也至少存了投入的本金55萬4448元。 當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股 債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。 不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷 病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙 渡過一開始的難關。 我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子, 並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病 險嗎? 因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹 癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除 非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續 保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風 險存在) 不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝

- Mar 02 Thu 2023 16:00

【台股封關秀】投信2022最喜愛的10檔股票排名榜出爐

跟著法人買台股!2022年股市今日封關,一年來投信大買2841億元,最受專業投信喜愛的前十大個股名單也出爐。其中搭上伺服器及網通題材的散熱模組廠奇鋐(3017)最受投信青睞,今年來持股從4.3%提高到占五分之一相當驚人。

其次是跟台積電赴美相關的上櫃閎康(3587)一年來也獲增持將近12%,排名第二,其他像是上櫃鋼鐵股榮剛(5009)、上市觀光股雄獅(2731)投信增持超過一成以上。

- Mar 02 Thu 2023 14:53

[新聞] 別看到高股利就買,小心沒賺反而賠!陳

原文標題:別看到高股利就買,小心沒賺反而賠!陳重銘用「主題式ETF」錢滾錢,2心法要 記牢 (請勿刪減原文標題) 原文連結:https://reurl.cc/rQq6Q1 (網址超過一行過長請用縮網址工具) 發布時間:2022-03-18 18:27 (請以原文網頁/報紙之發布時間為準) 原文內容: 巴菲特是主動型投資人的表率,他研究選股,從早期的可口可樂到最近的蘋果電腦,優異的 眼光造就了富可敵國的身價。但在2014年,巴菲特在給股東的信中提到:「對一般非專業的 投資人來說,低成本的ETF(指數股票型基金)是最好的投資。」ETF就是被動投資,以特定 指數(例如0050 追蹤的是「台灣50指數」)為標的,購買該指數的部分或全部成分股構成 投資組合。 被動投資應掌握2個要點,首先,可以選擇大型、穩定成長的經濟體來長期投資。例如美國 是最強大的國家,道瓊又是大家最耳熟能詳的指數,買進國泰美國道瓊(00668),就可以 輕鬆投資美國。 其次,可以挑選未來明星產業,例如5G、ESG、半導體、電動車……再利用ETF來買進一籃子 好公司。2020年肺炎疫情席捲全球,大家宅在家導致網路需求大增,使得5G產業「疫外加速 」,預料自2021年起將持續蓬勃發展,我寫這本書時台灣有4支相關ETF,以最早成立的的元 大全球未來通訊(00861)為例,推出僅1年多報酬率就逾40%。可見,只要挑對產業,買進 相關ETF,投資人完全不用研究股票,即可安穩當贏家。 投資的初衷就是「靠好公司幫忙賺錢」,達到財務自由,享受人生。利用ETF買進一籃子績 優公司,然後有紀律地採用「定期定額+逢低加碼+股利再買回」的策略,努力增加股票張 數,就有許多好公司幫你賺錢。(相關報導:沒有他的指數型基金,就沒有今天的ETF!投 資人不挺,約翰伯格卻堅持被動投資10年|更多文章) 看到高股利就買 當心賠了夫人又折兵 投資股票領股利,表面看起來似乎很不錯,但是股利和銀行定存的利息還是有很大的不同。 銀行利息是穩賺的收入,因為你的本金不會減少;股票的股利則不是,你有可能領到股利卻 賠上價差,畢竟沒有穩賺不賠的股票。原型ETF也一樣,不會只漲不跌,可惜多數投資人並 未釐清兩者的差異,一看到不錯的股利,就戴著鋼盔拼命往前衝,下場往往是賠了夫人又折 兵。 2021年1月初,第一金工業30(00728)宣布將配息1.9元,以當時的股價換算,殖利率高達6 %。消息一出,馬上吸引投資人關愛的眼神,成交量連日放大,導致第一金工業30出現大幅 度溢價,到了1月21日除息當天,剛好又碰上台股飆漲,收盤時溢價幅度高達9.7%,然而除 息隔天又一口氣跳跌8.7%,急速向淨值靠攏。當初追逐股利,在大幅溢價時買進的投資人, 無不受重傷。 這就是標準的「領到股利,賠上價差」,假設某位投資人在1月20日用30.82元買進第一金工 業30,儘管除息後領到1.9元的現金股利,可是到了1月26日股價卻只剩下26.37元,也就是 賠了4.45元的價差!為了1.9元的股利,賠上4.45元價差,而且股利還要繳所得稅和健保補 充保費,這樣划算嗎? 雖然說第一金工業30是原型ETF,萬一被套牢也可以安穩領息,但該檔ETF從2019 2021這 3年間,總共也才發放了3.76元現金股利,平均1年的股利才1.25 元,要領4年的股利才能夠 彌補4.45元的價差,實在是非常不划算! ETF大幅折溢價 終會回歸淨值 因為ETF是可以當作股票買賣的基金,所以它有一般股票所沒有的「造市商」,負責向基金 公司買進ETF,供股市中的投資人買進;相反地,當投資人在股市大量賣出ETF時,造市商也 須負責買回並交還給基金公司。 ETF在股市交易時,因為供需會導致股價上下起伏,當股價超過淨值就稱為「溢價」;反之 ,當股價低於淨值時就是「折價」,淨值和股價間的關係,可分以下項目說明。 1.即時淨值 在股市交易時間,ETF成分股的股價會一直波動,並同步影響ETF的淨值。所以,基金公司每 15秒鐘便會在官網公告最新「即時淨值」,以下所討論的淨值,都是指即時淨值。 2.溢價 假設某檔ETF的淨值是100元,可是成交價是105元,比淨值多5元,就是溢價5%。當發生溢價 時,造市商會賣出手中持股,希望把股價壓回淨值附近。可是如果買盤太大,造市商手中的 股票都賣光,就會出現大幅溢價的情況。 3.折價 相反地,當成交價95元,比淨值少5元,就是折價5%。此時造市商會從股市買進ETF,希望把 股價拉回淨值附近。可是如果賣壓太大,造市商手中的錢都花完,就會產生大幅折價的情況 。 4.回歸淨值 只要有大幅折溢價的情形就會嚴重影響投資人的權益,主管機關也不會坐視不理。所以造市 商會向投信買股票或是調撥資金,盡快修正折溢價,讓股價回到合理區間。 5.合理區間 ETF在市場買賣,一定會出現折溢價,但是折溢價幅度多少才是合理呢?從證交所網站中的 資料可見,各檔ETF都控制在1%以內。 6.套利 當發生折溢價時就會有「套利」的空間。 有做功課、了解折溢價的投資人,會在大幅溢價時賣出ETF,但是不了解的人反而是拼命買 進,最後還賠掉辛苦賺來的錢。股海在走,知識真的要有,不然你只會是別人的提款機。 文/陳重銘 心得/評論:教主陳重銘對於etf相當推薦一般人進行購買、或是投資,而其中的眉角不是老 手的話很容易忽略,教主也順勢分享了對etf比較或是研究的幾個重點供大家考量※必需填寫 滿30字,無意義者板規處分

- Mar 01 Wed 2023 22:40

萬事起頭難用「三個信封」法儲第一桶金

- Feb 28 Tue 2023 04:39

台股ETF受568萬投資人追捧教父劉宗聖揭ETF下一步

ETF成為小資族、存股族、退休族等各不同理財目標投資人的首選。台灣被動基金占整體投信基金比例將近5成,為全球最高,基金規模也屢創新高,其中台股ETF更有568萬受益人投資。打造台灣首檔ETF台灣50(0050)的「ETF教父」劉宗聖指出,未來ETF將朝2.0時代邁進,藉由創新技術協助投資人進行資產配置多元化的選擇。

- Feb 26 Sun 2023 03:14

【每月一書】華爾街操盤手給年輕人的15堂理財課

- Feb 24 Fri 2023 18:51

【閱讀筆記】不窮不病不無聊~樂活大叔對於退休生活的三個重點提示~

這本「不窮不病不無聊」是由知名的樂活大叔施昇輝所著,雖然他之前的著作多是財經類型,不過這本書其實不太談投資,而是在談退休之後所面臨的人生課題在於金錢、健康及生活這三個面向,全書文字簡潔風趣,閱讀起來輕鬆愉快,對於即將面臨退休或正在考慮提前退休的人應該可以在書中找到許多啟發~